华纳药厂资金弥漫却拟募资补流,实控东说念主黄本东包揽5亿定增将加码控股权

华纳药厂资金弥漫却拟募资补流,实控东说念主黄本东包揽5亿定增将加码控股权

华纳药厂资金弥漫却拟募资补流,实控东说念主黄本东包揽5亿定增将加码控股权

本文开始:时期商学院 作家:毕肖磊

开始|时期投研

作家|毕肖磊

裁剪|郑少娜

10月17日,华纳药厂(688799.SH)发布2023年度权益分配实施公告,本次共计派发现款红利8442万元。

时期投研发现,华纳药厂自2021年7月上市以来已分成3次,累计现款分成金额为2.35亿元,占其上市以来累计终了归母净利润的比例为42.26%。

络续的分成建立在清闲、弥漫的现款流之上,半年报深入,死心本年上半年末,华纳药厂的货币资金为3.06亿元,并无短期借款,且钞票欠债率远低于行业均值。

但在资金弥漫、现款流压力较小的情况下,2023年于今,华纳药厂一再试图向老本市集募资。

本年4月17日,华纳药厂晓示其刊行6.91亿元可转债批复到期失效。仅两个月后,6月17日,该公司发布向特定对象刊行A股股票预案,欲募资不跨越5亿元补流。值得注意的是,该公司本次刊行股票的对象为其实控东说念主章程的结伴企业。

10月17—21日,就现款弥漫情况下仍募资5亿元补流是否具有合感性、本次定增募资贪图是否只为加强实控东说念主控股权等问题,时期投研向华纳药厂发函及致电照看,死心发稿,对方仍未回话。

再融资节律收紧,上次7亿元发债融资贪图无疾而终

据招股书,华纳药厂于2021年7月登陆科创板,IPO召募资金总和为7.24亿元。上市不到两年,该公司再次发布募资贪图。2023年3月,华纳药厂发布公告称,拟向不特定对象刊行可调度公司债券不跨越6.91亿元。

然而,本次刊行可转债融资贪图并未得胜实施。2023年4月26日,华纳药厂发布公告称,该刊行可转债注册肯求获取证监会同意注册批复;2024年4月17日,该公司发布公告称该刊行可转债批复已到期失效。

在证监会同意注册批复之后的12个月内,华纳药厂之是以未能得胜实施本次刊行可转债事宜,或与2023年底于今老本市集再融资节律收紧相关。

2023年8月27日,证监会发布《证监会统筹一二级市集均衡优化IPO、再融资监管安排》,其中明确,“指令上市公司合理细目再融资限制,严格实行融资阻隔期条件。审核中将对上次召募资金是否基本使用结束,上次召募资金神色是否达到预期效益等给以要点眷注”。

2023年11月8日,上交所相关负责东说念主就优化再融资监管安排的具体实行情况回答记者发问时再次明确,“围绕从严从紧的把关条件,把捏好再融资节律,对再融资召募资金的合感性、必要性从严把关”。

从市集反应来看,据Wind,2024年前9月,A股共计47家上市公司的再融资肯求(配股、可转债、增发)获取通过,同比2023年前9月的352家大幅减少86.65%。此外,如图表1所示,死心本年10月18日,A股各再融资渠说念数目、金额同比均大幅下落。

值得注意的是,天然华纳药厂可转债刊行贪图未能得胜实施,但该公司在2024年4月17日的公告中暗意,该公司拟使用本次刊行可转债召募资金投资神色已于2023年9月持重开工,该公司将以自筹资金或其他融资形势络续按贪图激动该神色成立使命。

仅两个月后,本年6月17日,华纳药厂再次发布募资贪图。不外,本次召募资金并非用于上述投资神色,而是一都用于补充流动资金。

时隔两月再募资5亿元补流,资金弥漫情况下募资必要性存疑

据公告,华纳药厂瞻望向特定对象刊行不跨越1465.42万股(含本数)股票,刊行价钱为34.12元/股。以此计较,该公司本次募资额为不跨越5亿元。

距离上一次刊行可转债贪图告吹仅2个月,华纳药厂再次发布募资贪图用于补流,是否由于该公司存在较大的资金压力?

从资金情况来看,据半年报,死心本年上半年末,华纳药厂的货币资金为3.06亿元,并无短期借款;流动钞票总和为14.39亿元,远超流动欠债总和(3.39亿元);债务结构方面,死心本年上半年末,华纳药厂的钞票欠债率为19.79%,远小于同时末中药行业(Wind四级)钞票欠债率均值32.86%,债务压力较小。

重叠前述华纳药厂上市于今清闲现款分成的情况可知,该公司资金弥漫,现款流压力较小。因此,该公司本次募资补流的必要性存疑。

此外,从本次募资具体情况来看,据募资公告,华纳药厂本次刊行的一都股票将由湖南华纳至臻产业投资结伴企业(有限结伴)(下称“华纳至臻”)认购。半年报深入,华纳至臻为华纳药厂实控东说念主黄本东章程的结伴企业,黄本东对华纳至臻的控股比例为99.9%。

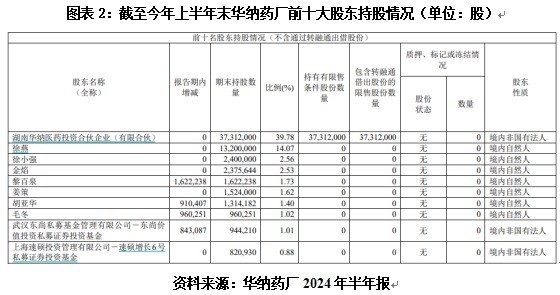

据半年报,如图表2所示,死心本年上半年末,华纳药厂第一大股东为湖南华纳医药投资结伴企业(有限结伴)(下称“华纳医药”),对华纳药厂的持股比例为39.78%;第二大股东徐燕和其伯仲第三大股东徐小强则共计持有华纳药厂16.63%的股份。

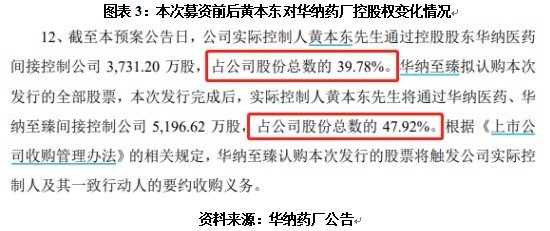

据募资公告,如图表3所示,本次刊行前,黄本东通过华纳医药盘曲章程华纳药厂的股份比例为39.78%。而在本次刊行后,黄本东通过华纳医药、华纳至臻盘曲章程华纳药厂的股份比例将高潮至47.92%,远超第二、第三大股东持股比例,其对上市公司的章程权将进一步清闲。

免责声明:本论说仅供时期商学院客户使用。本公司不因接受东说念主收到本论说而视其为客户。本论说基于本公司合计可靠的、已公开的信息编制,但本公司对该等信息的准确性及齐备性不作任何保证。本论说所载的主见、评估及预测仅反应论说发布当日的不雅点和判断。本公司不保证本论说所含信息保持在最新状态。本公司对本论说所含信息可在不发出示知的情形下作念出修改,投资者应当自行眷注相应的更新或修改。本公司苦恼论说实质客不雅、自制,但本论说所载的不雅点、论断和提议仅供参考,不组成所述证券的交易出价或征价。该等不雅点、提议并未考虑到个别投资者的具体投资标的、财务情景以及特定需求,在职何时间均不组成对客户私东说念主投资提议。投资者应当充分考虑自己特定情景,并齐备意会和使用本论说实质,不应视本论说为作念出投资有谋略的唯独成分。对依据简略使用本论说所变成的一切服从,本公司及作家均不承担任何法律职守。本公司及作家在自己所知情的边界内,与本论说所指的证券或投资标的不存在法律辞谢的是非关系。在法律许可的情况下,本公司偏激所属关联机构可能会持有论说中提到的公司所刊行的证券头寸并进行来回,也可能为之提供简略争取提供投资银行、财务照看人简略金融居品等相关管事。本论说版权仅为本公司悉数。未经本公司书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何体式滋扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的边界内使用,并注明出处为“时期商学院”,且不得对本论说进行任何有悖答应的援用、删省和修改。本公司保留根究相关职守的权柄。悉数本论说中使用的商标、管事标记及标记均为本公司的商标、管事标记及标记。